搜索

搜索

杠杆炒股,股票融资!

(原标题:对于煤的想考)

聊煤,信服躲不开陕西煤业和中国神华,不外我今天就想聊聊煤的逻辑,沿途来吧!

问:煤有什么价值?

答:先望望煤的用途

把柄最新行业数据和商议阐发,煤炭的主要用途占比情况如下:

一、能源煤(占比约75%)

能源煤是煤炭消费的主体,主要用于发电、工业汽锅等领域:

1.发电用煤:占煤炭总消费量的60%左右,是能源煤的核心用途。中国约40%的电力依赖燃煤发电,平均发电耗煤约370克/千瓦时。

2.工业汽锅用煤:占比约30%,用于钢铁、水泥、玻璃等行业的高温热能需求。

3.建材用煤:占比约10%-11%,以水泥坐蓐为主。

4.生活用煤:占比约20%,主要用于民用取情切燃料。

二、真金不怕火焦煤(占比约15%)

真金不怕火焦煤主要用于钢铁行业:

真金不怕火焦炭:1.3吨真金不怕火焦煤可坐蓐1吨焦炭,焦炭是真金不怕火钢的核心原料,占钢铁坐蓐本钱的30%以上。

高炉喷吹:少许无烟煤粉径直喷入高炉,替代部分焦炭。

三、化工用煤(占比约7%-8%)

化工用煤主要用于煤化工产业,连年来占比冉冉擢升:

煤化工居品:通过气化、液化等期间坐蓐合成氨(化肥)、甲醇、烯烃等2000余种化工居品。

区域特色:中国煤化工占化工原料的15%-20%,主要依赖煤炭气化和液化期间。

将来趋势:瞻望到2030年,化工用煤占比可能擢升至11%-13%。

四、其他用途

冶金用能源煤:占比不足1%,主要用于烧结和高炉喷吹。

入口补充:中国年入口煤炭约5亿吨,其中能源煤4亿吨、真金不怕火焦煤1亿吨,蒙古入口的真金不怕火焦煤占比逐年增多。

由此可知,能源煤(尤其是发电)占据主导地位(60%-75%),其次是真金不怕火焦煤(15%),化工用煤现时占比约7%-8%,但增长后劲显赫。将来煤炭产业将向清洁高效期骗转型,化工领域的期间糟塌可能进一步调动用煤结构。

从将来角度看,煤主要用途仍是电煤、真金不怕火焦煤和化工煤。

问:那么将来这三个类型煤的需求情况怎样?

答:如下

电煤

短期需求增长:2025 年,把柄中电联预测,寰宇电力需求增速瞻望达 6%,火电增量空间约 2000 亿千瓦时,带动电煤需求增长约 1 亿吨。新能源发电和水电对火电的挤出效应缩小,电煤需求增速环比提高至 3.3%。

中期需求剖析:在将来一段时候内,由于新能源发电的间歇性和不剖析性,火电仍将在电力供应中弘扬紧迫的调整和兜底作用,电煤需求将保捏相对剖析。且跟着经济的捏续发展,电力需求的基数束缚扩大,即使新能源发电占比逐步提高,电煤的澈底需求量在中期内也不太可能出现大幅下降。

恒久需求濒临挑战:跟着新能源发电期间的束缚越过和本钱裁减,以及储能期间的发展,新能源发电将逐步占据更大的市集份额,火电的占比会冉冉下降,电煤需求恒久来看濒临着被替代的压力。

真金不怕火焦煤

短期需求有望改善:2025 年,瞻望地产影响缩小,基建和制造用钢需求增多,出口需求看护高位,真金不怕火焦煤总需求小幅下降,但举座需求有望改善。跟着一系列利好宏不雅经济的政策出台,卑劣建筑钢材市集或呈现筑底乃至小幅回暖气象,焦煤末端地产需求疲软累赘或边缘缩小。

中期需求存在省略情味:钢铁行业的发展态势对真金不怕火焦煤需求起症结作用。如果大家经济能冉冉走出低迷,基础措施开发和制造业复苏,钢铁需求增多,将带动真金不怕火焦煤需求增长。但如果环保政策捏续收紧,钢铁行业濒临更严格的减排条件,或者电炉真金不怕火钢等非高炉真金不怕火钢期间获得更正常应用,将减少对焦炭的需求,进而扼制真金不怕火焦煤的需求,因此中期需求存在省略情味。

恒久需求可能下降:从恒久来看,跟着钢铁行业绿色转型的推动,氢气径直复原铁等新工艺的发展,对传统焦炭的依赖度可能会裁减,真金不怕火焦煤的恒久需求可能受到扼制。不外,由于钢铁行业的转型是一个恒久历程,在短期内真金不怕火焦煤仍将是钢铁坐蓐中弗成或缺的原料。

化工煤

短期需求捏续增长:2025 年,化工煤需求延续增长态势,增速放缓至 5% 左右。在煤化工产能投放、油煤价差保捏相对高位的配景下,化工用煤消费量保捏较快增长。

中期需求出路遍及:跟着大家对能源多元化和化工居品需求的增长,煤化工行业将束缚发展。以煤为原料坐蓐甲醇、合成氨、煤制油、煤制自然气等化工居品的期间束缚锻练和完善,化工煤的需求有望捏续增多。同期,一些新兴的煤化工领域,如煤制烯烃、煤制芳烃等也在束缚发展壮大,将进一步拉动化工煤的需求。

恒久需求有望剖析:即使将来新能源在能源结构中的占比大幅提高,化工煤在化工领域的应用仍具有弗成替代性。因为煤炭手脚一种紧迫的化工原料,其资源丰富、价钱相对剖析,能够为化工行业提供剖析的原料供应。虽然,跟着期间的越过,化工煤的期骗后果将束缚提高,单元化工居品的煤炭消耗量可能会有所下降,但总体需求有望保捏剖析。

由此可见,剖析增长的是化工煤,传统的电煤还能保证,但需求会日渐萎缩,真金不怕火焦煤中期看经济发展,恒久亦然被电取代的路数。而这一丝本体上是煤手脚能源的一种的势必宿命。低本钱才有更好的活命价值。

煤的将来不算乐不雅,但也不太悲不雅,超远期而言,是手脚政策能源来补位的,以及手脚化工行业的低本钱开端来存在的。

好了,下一步我们就来看一下中国神华和陕西煤业

问:再望望大型煤企的煤卖给了哪些客户吧?然后我们再来分析

中国神华

把柄2024年度阐发及有关公开信息,其煤炭销售客户结构及占比情况如下:

一、按客户类型离别

1.外部客户

2024年对外部客户的煤炭销售量达381.2百万吨,占总销量的83.0%。这些客户遮掩电力、冶金、化工、建材等多个行业,其中前五大外部客户系数占比41.9%(192.4百万吨),最大客户为国度能源集团,占比35.9%(164.9百万吨)。剩余四大外部客户系数占比约6%(即41.9%-35.9%),具体企业称号未清晰,但把柄行业分散,可能包括大型电力集团(如华能、大唐等)、煤化工企业(如中石化、宝丰能源)及区域性煤炭买卖商。

2.里面发电分部

向集团里面发电业务销售73.5百万吨,占比16.0%,主要用于燃煤发电。

3.里面煤化工分部

向集团里面煤化工业务销售4.6百万吨,占比1.0%,主要用于烯烃等化工居品坐蓐。

二、按销售渠说念离别

1.通过销售集团和解销售

占比95.2%(437.4百万吨),主要面向恒久合同客户及大量来回。

2.煤矿坑口径直销售

占比4.8%(21.9百万吨),主要针对临近区域客户。

三、按区域离别

1.国内销售

占比97.6%(448.5百万吨),其中入口煤转销占比1.5%。

2.出口及境外售售

占比2.4%(10.8百万吨),主要面向亚太地区市集。

补充阐发

客户麇集度:前五大外部客户主要为电力、化工及买卖公司,清晰出对重心行业的依赖。

订价情势:以长协为主(年度长协占比53.6%),公司86%的煤炭通过长协销售(年度长协占57.5%,月度长协占24.4%),剩余部分通过现货和坑口直销完成。长协机制灵验平滑了价钱波动,2024年自产煤长协均价为527元/吨,较现货价钱低约15%,但保险了销量剖析性。

没区别,基本上主体是:电煤和化工煤。

再来看陕西煤业

陕西煤业的客户结构以长协客户为主,遮掩电力、化工、冶金、建材等多个行业,具体分散及比举例下:

一、核心客户结构

1.电力行业

占比约30%:主要客户包括华能外洋、大唐发电、华电外洋等头部火电企业。

合营情势:通过“基准价+浮动价”长协锁订价钱,基准价为700元/吨,2024年长协煤价同比着落3.8%,但利润剖析性较高。

区域遮掩:重心保险重庆、湖北、湖南等地的电力用煤需求,举例2024年“陕煤入渝”量达1987万吨,占重庆市外调煤炭主渠说念。

2.化工行业

占比约30%:客户包括鲁洋化工、河南能化、安徽昊源化工等大型煤化工企业。

居品特色:陕北矿区(如红柳林、柠条塔矿井)的煤炭灰分低、硫含量低,符合营为化工原料煤,发烧量达5800大卡以上,品性剖析。

合营深远:2024年部分矿井化工煤销量占比擢升至85%以上,并通过定制化服务知足客户需求。

3.冶金、建材绝顶他行业

占比约20%:包括钢铁、陶瓷、玻璃等企业,如冀东水泥等。

市集销售:弃取市集化订价,价钱波动较大,但通过优化居品结构(如提高块煤比例)擢升附加值。

4.其他客户

占比约20%:包括民用煤、买卖商及外购煤业务,通过铁路、公路等多渠说念遮掩山西、河北、沿海地区。

二、销售情势与区域分散

1.长协占比超80%:80%的煤炭通过长协销售,锁定电力、化工等大客户需求;剩余20%为市集化销售,天真冒昧价钱波动。

2.区域外运:陕西煤业六成以上煤炭外运至24个省(区、市),重心遮掩华中、西南地区(如重庆、湖南、湖北、江西),通过浩吉铁路等运输主线完结快速保供。

陕西煤业亦然,主如果电煤,化工煤,真金不怕火焦煤。

从化工煤占比来看,陕西煤业的价值大约更大一些,我们先来看一下陕煤。

老律例走起=》

储备,恭候,买入,这个是我商议和相聚好公司的基本圭臬。今天来谈谈陕西煤业。

评估公司可以先看净钞票收益率,然后看企业运营情势,之后评估运营质地,是不是在作念正确的事,如果是,恭喜你,可以手脚一个储藏标的,留起来,恒久拿着了。

底下来举座看一下:

营收从2011年429.66亿增长到2023年1708.72亿,复合增长率12.3%

扣非净利润从2011年的92.91亿增长到2023年的246.80亿,年化复合增长率8.5%,2011 - 2023 年陕西煤业扣非净利润总值是 1266.65 亿元 ,平均值约是 97.44 亿元。

净钞票收益率,2011-2023年的平均值是18.6%,绝顶赞!

没说的,这个钞票运营质地,牛掰!

底下看一下陕西煤业净利润孝敬的主要开端:

煤炭业务营收占比高:2016 - 2022 年,煤炭板块的年均营收占比达 96%,年均毛利占比达 97%。陕西煤业诞生以来煤炭业务一直是核心业务,且 2011 年煤炭产量就达 1.02 亿吨,在 2011 - 2023 年系数这个词时候段内,煤炭业务在营收和利润孝敬上占主导地位。

煤炭产销量增长:2011 - 2023 年期间,陕西煤业的煤炭产量和销量总体呈增长趋势。举例,2023 年公司煤炭产量 1.64 亿吨,同比增长 4.1%,自产煤销量 1.64 亿吨,同比增长 5.3%,买卖煤销量 8954 万吨,同比增长 29.0%。产量和销量的增长是扣非净利润的增长的主要驱能源。

得,万生优配,万生优配网,万生优配,万生优配官网,国家允许的配资平台,最安全的杠杆炒股平台论断有了,即是一个卖煤的。

底下先看一下卖煤的核心策画,自产煤本钱和完全销售本钱:

先看这两个术语了:

自产煤本钱

自产煤本钱指的是煤炭企业我方开采坐蓐煤炭历程中所破耗的系数用度总额。这就好比你我方在家里制作一件东西,从准备原材料、使用器具、滥用东说念主力等各方面所付出的代价。

对于煤炭企业来说,它包含了多个方面的支拨:

径直本钱:

原材料方面:像开采煤矿需要用到的火药、支护材料等物质的用度,这些是径直用于煤炭开采要道的物料插足。

东说念主工本钱:支付给在井下采煤的工东说念主、井上认真煤炭筛选等有关工序工东说念主的工资、奖金、福利等用度,毕竟东说念主力干事是把煤炭从地下开采出来并进行初步照管的症结要素。

能源消耗本钱:举例采煤诱骗运行所消耗的电力用度,在煤炭开采历程中需要多数的机械诱骗捏续运转,这就离不开电力的支捏,相应的电费支拨即是本钱的一部分。

盘曲本钱:

诱骗折旧:煤矿开采会用到好多大型的机械诱骗,像采煤机、掘进机、输送带等,这些诱骗跟着使用时候增长会有磨损,其价值会逐步裁减,摊派到每吨煤炭上的诱骗损耗用度即是诱骗折旧本钱。

矿井惊叹用度:为了保证井下开采责任能安全、正常地进行,需要按期对矿井巷说念进行维修、加固,对透风、排水等系统进行惊叹,这些破耗也司帐入到自产煤本钱当中。

概略来说,自产煤本钱即是企业把煤炭从地下开采出来,达到可以往外运输销售的这个气象,所付出的系数代价平摊到每吨煤炭上的用度情况。

完全销售本钱

完全销售本钱是在自产煤本钱的基础上,再加上把煤炭销售出去这个历程中产生的系数用度。

仍是以制作主西为例,你制作好了东西,要把它卖出去,那从包装、运输、找客户、作念宣传等要道所破耗的钱齐要算进去。对于煤炭企业而言,完全销售本钱包含以下一些常见部分:

运输本钱:如果煤炭需要通过铁路、公路或者水路运输到客户指定方位,那相应的运脚即是一部分本钱,比如租用火车车皮、雇佣货车运输、支付口岸装卸费等产生的用度。

销售用度:包括销售东说念主员的工资、差旅费,还有为了实行煤炭居品所作念的告白宣传用度、参加各样煤炭来回展会的参展用度等,这些齐是为了促成煤炭销售而付出的开支。

其他有关税费及附加:比如煤炭销售要道需要交纳的资源税、城市惊叹开发税、知道费附加等,这些照章要交纳的税费也属于销售历程中产生的本钱支拨。

总之,完全销售本钱即是详尽琢磨了煤炭从坐蓐出来一直到告捷卖给客户系数这个词历程里企业所破耗的全部用度,按照销售的每吨煤炭来进行核算的本钱情况。

敲黑板=》是以其实最终仍是看完全销售本钱!

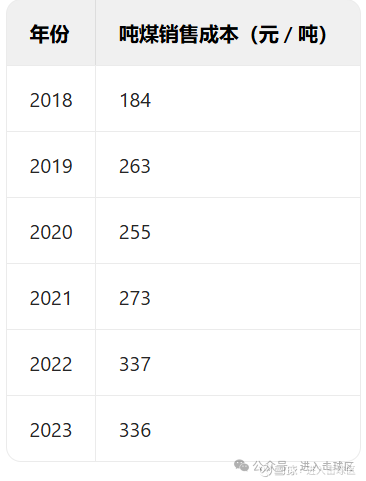

底下是陕西煤业2017-2023的吨煤完全销售本钱:

中国神华的2018- 2023 年的吨煤完全销售本钱:

再来看一下自产煤销售本钱对比:

底下干脆看一下神华和陕煤:

陕煤

营收:2011 - 2015 年,陕煤营收在 325.11 亿元 - 442.60 亿元之间波动。2016 - 2021 年,跟着供给侧改造推动,煤炭行业场合好转,营收快速增长,从 331.32 亿元增长至 1523.08 亿元。2022 - 2023 年,营收分别为 1668.48 亿元和 1708.72 亿元,保捏在较高水平,2023 年同比增长 2.41%。

增长趋势:从2013年325.1亿元增至2023年1708.7亿元,十年复合增长率约18%,尤其在2016年后加快增长,2023年营收同比增速2.41%。

驱动身分:陕北矿区优质煤炭资源资质(特低硫、高热值煤)及自产煤占比61%的本钱上风。

扣非净利润:2011 - 2015 年,扣非净利润波动剧烈,从 92.21 亿元降至 - 25.56 亿元。2016 年后快速增长,2022 年达到 294.11 亿元的高点,2023 年为 246.80 亿元,同比下降 16.89%。

十年累计:2014-2023年扣非净利润系数1174亿元,占归母净利润的93%,特地常性损益占比仅7%。

波动特征:2023年扣非净利润246.8亿元,同比下降16.9%,主要受煤价下行影响;但近十年年化增长率仍达43%。

利润质地:解放现款流终年高于净利润,2023年策画现款流净额385.98亿元,利润含金量较高。

神华

营收:2011 年神华营收 2545.75 亿元,2012 - 2013 年处于较高位,2014 - 2015 年有所下降。2016 - 2022 年波动上涨,2022 年达到 3445.33 亿元。2023 年营收 3430.74 亿元,同比下降 0.42%。

增长趋势:2013年营收2847.4亿元,2023年3430.7亿元,十年复合增长率仅1.9%,增长平稳且周期性波动显着。

业务结构:以煤炭(占营收79.7%)和发电(占26.9%)为主,煤电联营情势增强抗周期才调。

领域上风:恒久稳居大家最大煤炭企业,2023年营收为陕西煤业的2倍。

扣非净利润:2011 - 2014 年神华扣非净利润处于较高水平,2015 - 2016 年有所下降,之后冉冉回升。2022 年达到 703.37 亿元,2023 年为 628.69 亿元,同比下降 10.65%。

十年累计:2013-2023年净利润从456.8亿元增至596.9亿元,年化增速约2.7%,扣非净利润增速略高于举座净利润。

剖析性:毛利率恒久剖析在35%-40%,2023年净利润率20.29%,受煤价长协机制影响波动较小。

盈利结构:煤炭业务孝敬70%以上利润,铁路运输业务毛利率37%,提供剖析现款流。

两者的3点核心各异:

核心各异记忆

1.增长情势:陕西煤业依赖资源资质(家里有好矿)完结高速扩展,中国神华通过煤电一体化(家里足够作念)平滑周期波动。

2.盈利质地:陕西煤业利润含金量高(解放现款流/净利润>1),中国神华现款流更剖析(铁路业务孝敬)。

3.行业定位:陕西煤业聚焦优质能源煤细分市集,中国神华遮掩全产业链(采煤-运输-发电)。

陕西煤业:凭借陕北优质煤炭资源资质和行业率先的吨煤本钱上风,重复长协机制平滑价钱波动及高分成应承,展现出穿越周期的抗风险才调。

中国神华:通过煤电运化全产业链协同,依托自营铁路相聚和煤电联动机制,在周期波动中构建起本钱护城河,央企配景与65%分成底线铸就类债券属性。

底下连接进行筛选的对比:

一、核心上风对比

1.中国神华

抗周期性强:全产业链布局(煤、电、运、化)酿成闭环,长协煤占比超80%,煤价波动影响较小。电力业务(2024年利润111.5亿元)与煤炭互补,均衡周期风险。

分成剖析性高:2024年股息率6.2%,分成率77%,现款流充沛支捏可捏续性。2024 - 2027 年应承分成比例不低于净利润的 65%,历史累计分成超 3452 亿元,股息率恒久超 5%,现款流充沛,能较好地抗击周期波动。

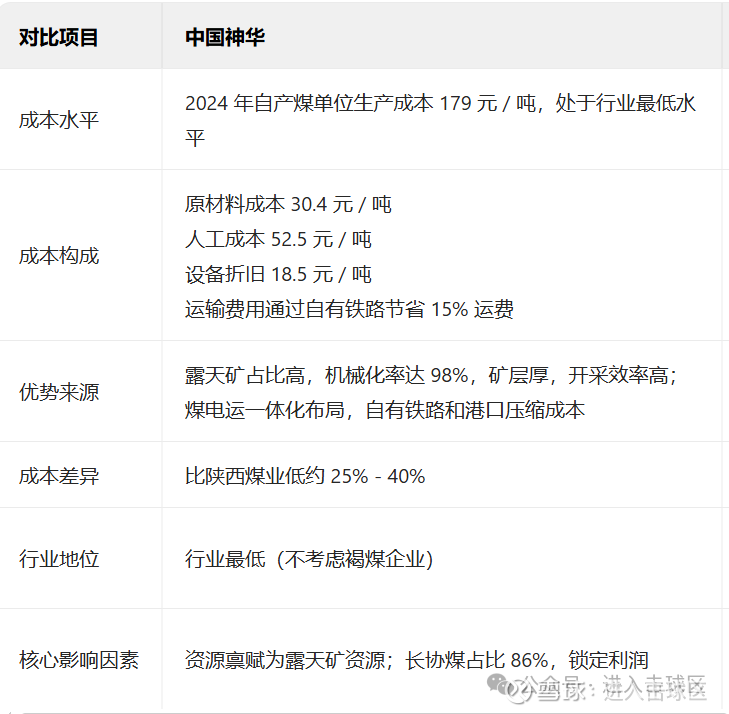

本钱狂妄优异:公司领有寂静运营的铁路集疏运通说念以及狂妄并运营的口岸和船埠,运输本钱低且自主可控,吨煤详尽本钱283元,用度率行业最低。

2.陕西煤业

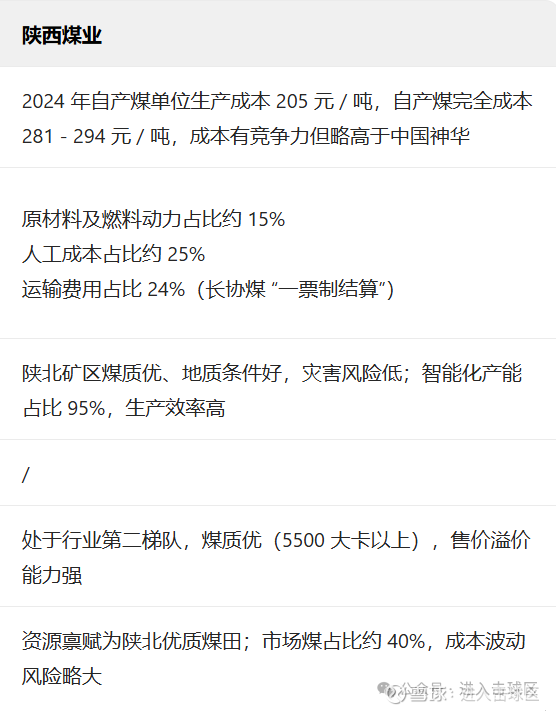

资源资质隆起:陕北矿区煤质特低硫(硫分<0.3%)、高热值(5500-6500大卡/千克),市集需求紧俏,溢价才调强(陕西煤业资源资质优异,其煤炭资源主要麇集在陕北矿区,煤质为特低灰、低硫、中高发烧值的优质能源煤,开采本钱行业最低,2024 年煤炭产量标的 1.7 亿吨,产能增漫空间明确)。

本钱与后果率先:智能化产能占比95%,吨煤本钱仅130元,毛利率恒久超35%,熊市盈利韧性显赫。公司 ROE 恒久率先,近十年平均超 20%,盈利质地高。

成长性更优:产能扩展明确(2024年标的1.7亿吨),煤电一体化布局增强抗风险才调,新能源转型后劲大(2024 年收购陕煤电力集团布局煤电一体化,同期参股隆基绿能、赣锋锂业等新能源企业,探索第二增长弧线,符合看好煤炭行业结构性契机,兼顾成长性与高股息的中期投资者)。

点评:从成长属性看,我更可爱陕煤,因为可以用新增现款流来摊薄本钱,这一丝对我是成心的。

二、症结风险点

中国神华:

成长性受限,产能增速放缓(2024年仅增0.8%);

清洁能源转型程度可能不足预期。

陕西煤业:

业务麇集度高(97%收入依赖煤炭),抗周期才调弱于神华;

煤化工与新能源布局较慢,需警惕转型风险。

点评:上风自己即是谬误,一体两面云尔,很正常。

三、确立策略考量

煤价上行期:优先弃取陕西煤业,其市集煤占比40%,煤价反弹时净利润弹性更大。

煤价轰动/下行期:中国神华凭借长协锁定和电力业务对冲,正式性更优。

均衡策略:组合确立(如7:3神华与陕煤比例),兼顾剖析性与成长性。

临了的论断是:

弃取中国神华:追求“类债券”属性,剖析分成与低波动,对行业周期波动捏严慎格调。

弃取陕西煤业:看好煤炭行业结构性契机(如优质煤溢价、产能扩展),或旺盛承担一定波动疏通更高ROE(近十年平均20% vs 神华14.9%)。

OKK,底下即是进入陕西煤业的估值了:

正常应该用DCF折现,不外陕煤的问题在于净利润和煤价有关度极大,是以利润亦然波动相对不小。

先望望市盈率这块:

市净率:

底下是梳理后的:

算下来如下:

2016 - 2023 年陕西煤业平均市盈率核心约为 8.17;

2016 - 2023 年陕西煤业平均市净率约为 1.71。

现时的股价是20.29元,市值是1967.12亿元,市净率2.07,市盈率9.37;

举座上齐高于历史核心,处于上位区间。

2025年陕西煤业的净利润预估偏差相比大,基本上在180-220亿之间,我取其中位(但我偏悲不雅一些,毕竟煤价当下对利润影响更大),选200亿元利润。

同期琢磨到新能源转型,陕西煤业的市盈率应该会延续向中国神华集结。

底下望望神华的市盈率:

以及市净率:

梳理后的表格是这么的:

则2016 - 2023 年中国神华平均市盈率约为10.91,平均市净率约为1.22。

故此将来陕西煤业的市盈率核心有擢升的空间。

当下的话,

8.17倍的市盈率,200亿利润,则企业内在价值应该在1634亿元,对应股价是16.85元,潜在跌幅17%。

当今仍是处于以量补价,以煤电一体化代替单一卖煤的初期,量补不上去,一体化刚刚运行的时候,趋势是向好的,故此市盈率有可能往上给一下,比如到9倍,则企业内在价值应该在1800亿元,对应股价是18.56元,潜在跌幅8.5%。

虽然也可以市集当下对高股息相比看好,不怎样跌。可买可不买,有一些鸡肋,但看点还可以的,即是转型阶段,就这么。陕煤现时的主导身分仍是煤价,这个基身手实尚未调动。

不外得说一句,绝顶可以的资源把持类型公司,我很可爱。此外,当下阶段,大约神华的看点更足一些,后续望望。但愿陕煤后头能给一个好契机!

就这些!

$陕西煤业(SH601225)$ $中国神华(SH601088)$

@雪球 @滚一个雪球 @东方小蜗牛 @价值发现 @蒋炜的投资想考