搜索

搜索

杠杆炒股,股票融资!

蜜雪冰城的账面似乎并不“缺钱”

继12月中下旬古茗、沪上大姨更新招股诠释书后,另一家新茶饮巨头蜜雪冰城也再次重启港股IPO进度。

1月1日,港交所文献自大,蜜雪冰城股份有限公司(简称“蜜雪冰城”)更新招股诠释书。字据最新招股诠释书,蜜雪冰城的账面似乎并不“缺钱”,买卖收入、净利润也在增长,门店数目糟蹋4.5万家。

但永久来看,蜜雪冰城高度依赖加盟商的口头已有隐忧,门店数目、平均单店日均末端零卖额等多项加盟商处所的增速已出现放缓。门店快速推广背后,自行断绝的门店运营的加盟门店数目从2021年末的93家,高潮为2024年三季度末的411家。

上市之路跌荡滚动

近三年来,蜜雪冰城屡次策划上市,但进度却跌荡滚动。2022年9月,蜜雪冰城曾向深交所递交招股书,拟召募64.96亿元,但并未有后续进展。2024年1月,蜜雪冰城首度向港交所提交招股书,但7月9日该次上市恳求失效。千里寂半年后,2025年1月1日晚蜜雪冰城才再次更新招股诠释书。

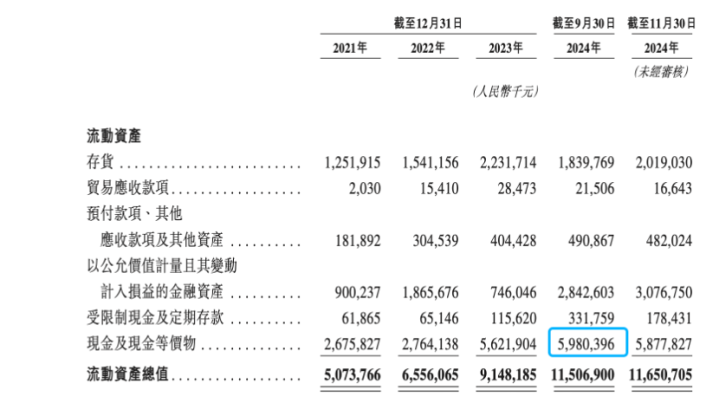

屡次冲击上市背后,蜜雪冰城的账面似乎并不“缺钱”。字据最新招股诠释书,收场2024年第三季度末,蜜雪冰城现款及现款等价物为59.8亿元,与2023年三季度末比拟增长了59%。2024年三季度末,蜜雪冰城的钞票欠债率为24.3%,2023年末该处所为30.07%。

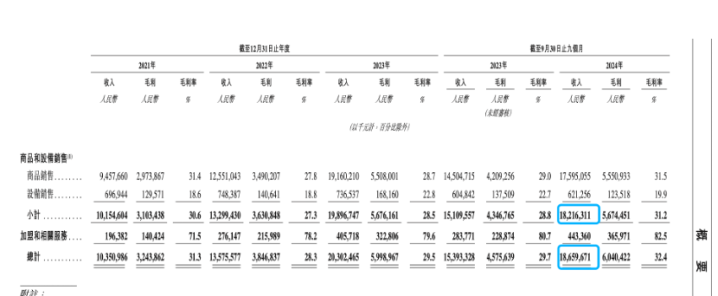

2022年至2024年前9月,蜜雪冰城达成营收135.76亿元、203.02亿元和186.6亿元,同期净利润分散为20.13亿元、31.87亿元和34.91亿元。

在资金链并不紧绷、功绩难懂的情况下,蜜雪冰城近三年为何急于上市?

业内合计或基于新茶饮市集日益浓烈的价钱战、门店数目战。又名大型新茶饮公司里面东说念主士对记者裸露,近两年新茶饮企业间的竞争很浓烈,市集空间已接近实足,每家企业压力皆很大。咫尺高客单价品牌正往三四线下千里,而中低客单价品牌也试图进取作念高端化霸占一二线城市,改日市集各大品牌很可能会“兵戎再会”,出现苦战。

艾媒扣问数据自大,2024年中国新型茶饮市集限度将达到3547.2亿元,市集空间渐渐实足,行业内各品牌参加存量竞争阶段,展望改日几年中国新型茶饮市集限度将防守小幅但健硕的增长态势。

在这一情况下,蜜雪冰城等新茶饮企业纷纷上市储备“弹药”,为下一轮限度推广作念好准备。事实上,咫尺蜜雪冰城在门店数目上位于行业前哨。招股诠释书数据自大,收场2024年9月30日,蜜雪冰城在众人开出4.53万家门店。其中在中国内地的门店数为4.05万家。字据灼识扣问施展,以2024年9月30日门店数目预备,该公司为中国及众人最大现制饮品企业。

但行业竞品的门店数目也在快速增长“紧追不舍”,雷同拟赴港上市的沪上大姨,收场2024年12月门店数目达到8980家,较2023年9月末的7297家增长超1600家。与之近似,古茗2021年领有的门店数目还为5694家,2024年三季度末就照旧扩展至9778家,直逼万家。

蜜雪冰城在最新招股诠释书也说起,这次募资主要用途为产能推广、纠正和扩建现存圭臬、进步物流系统的无邪度和收场以及国际业务推广。

加盟商口头能否抓续拉动营收

与稠密新茶饮企业一样,蜜雪冰城推广流程高度依赖加盟商。

招股书自大,收场2024年9月30日,公司超越99%的门店为加盟门店,仅有1%的门店为自营。加盟门店带来的收入高达182.03亿元,自营门店带来的收入仅为3852万元。在2021年、2022年,自营门店致使出现蚀本,万生优配,万生优配网,万生优配,万生优配官网,国家允许的配资平台,最安全的杠杆炒股平台毛利率分散为-2.3%、-10.1%。

蜜雪冰城的营收发达也与加盟商蓄积运营情况高度绑定。从营收组成来看,相较于加盟费、销售缔造等一次性收入,蜜雪冰城绝大部分收入来自于永久向加盟商销售糖、奶、茶等原料商品。财报自大,2024年前三季度,蜜雪冰城仅向加盟商销售商品、销售缔栽培赢得了175.95亿元的收入,而同期,销售缔造、加盟及联系处事所获收入仅为6.21亿元、4.43亿元。

但在新茶饮市集浓烈竞争态势下,市集限度天花板悄然附进,蜜雪冰城的多项加盟商处所的增速已出现放缓。

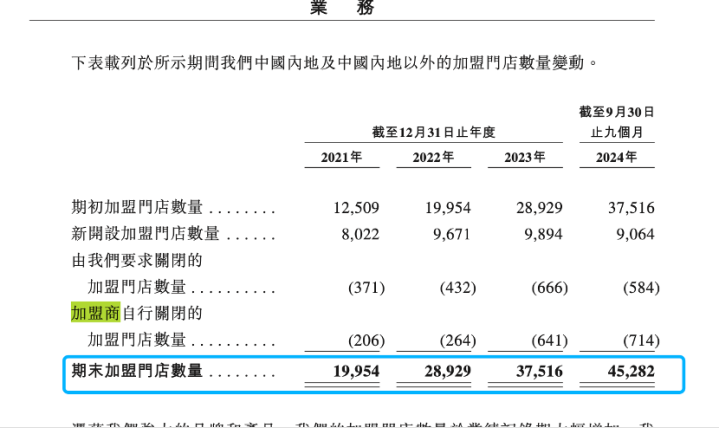

从门店数目看,2022年末、2023年末,蜜雪冰城门店数目分散为2.89万家、3.75万家,分散同比增长44.5%、29.76%。2024年三季度末,蜜雪冰城门店数目为4.53万家,较2023年末增长2.08%。增速渐渐放缓。

与此同期,蜜雪冰城门店关闭的数目也有所加多。招股诠释书自大,2021年至2024年前三季度,蜜雪冰城加盟商门店中,自行断绝门店运营的加盟商数目分散为93家、130家、322家、411家,通过将门店转让而退出的加盟商数目为166家、412家、523家、554家。

蜜雪冰城合计,门店关闭的数目加多主如果由于加盟商的总额加多所致。2021年至2024年前三季度,蜜雪冰城的加盟商留存率分散为97.2%、97.8%、96.4%及96.9%。字据灼识扣问施展,这一留存率高于同期现制茶饮品行业的平均水平。

业内合计,概括来看,咫尺国内蜜雪冰城现存的开店密度或已接近天花板,很难再重现前些年快速推广的速率。尔后营收能否抓续增长,还需要不雅察蜜雪冰城加盟店的酌量质量。

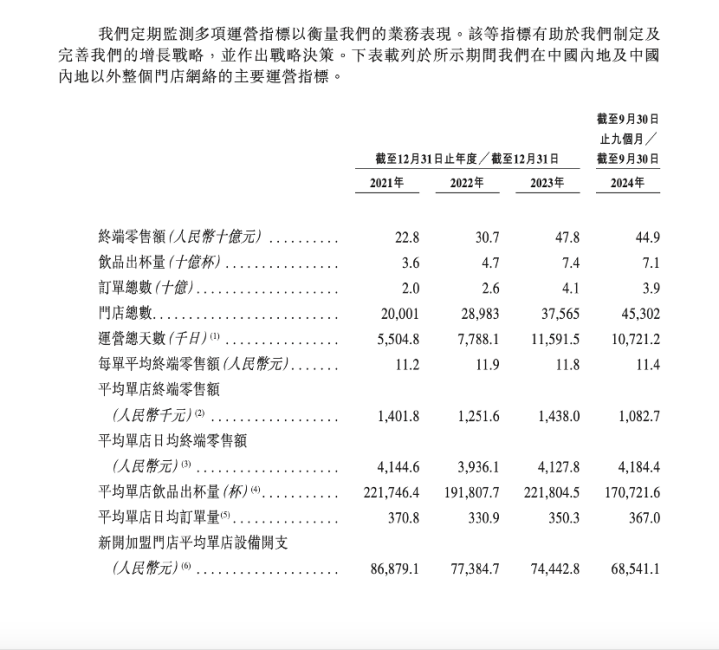

咫尺,蜜雪冰城单店酌量数据也靠近增速瓶颈。从门店运营情况看,2023年至2024年前三季度,平均单店日均末端零卖额分散为4127.8元、4184.4元,同比增速分散为4.87%、1.37%,出现下滑趋势;平均单店的日均订单量分散为350.3单、367单,同比增速分散5.86%、4.77%,也略有放缓。

新茶饮扎堆IPO拼估值

蜜雪冰城三年三次冲击IPO的懆急背后,亦有新茶饮行业集会冲刺IPO得意助推。

近1个月来,曾一度冷寂的新茶饮IPO市集音书频传。12月,两大新茶饮“巨头”古茗、沪上大姨更新港交所招股诠释书,重启上市进度。

另两家新茶饮企业茶颜悦色、霸王茶姬年底传出了赴好意思上市的音书,不外该音书未得到官方证据。

“连年来由于惦记增长瓶颈将至,成本对新茶饮的投资热度在渐渐减退。”上述大型新茶饮公司里面东说念主士裸露,部分品牌背后投资者有退出需求,而IPO又是最主要的退前途径。因此但愿新茶饮品牌在功绩增长趋势难懂的阶段尽快上市博取高估值。

招股诠释书自大,蜜雪冰城2020年12月完成早期融资,估值约为233亿元东说念主民币,投资机构包括万店投资、好意思团旗下的龙珠成本、高瓴成本和中信。

不外新茶饮宗旨能否撑起高估值仍是未知数。二级市集方面,新茶饮品牌的成本先驱们多发达欠安。

茶百说念2024年4月23日在港股上市,开盘即破发。收场1月2日收盘,股价为10.44港元/股,累计跌幅超30%。公司市值也从上市之月吉度糟蹋230亿港元,咫尺缩水为154亿港元。

此前,茶百说念上市前曾赢得包括兰馨亚洲、正心谷成本、草根知本、番茄成本以及中金成本的融资,融资金额为9.7亿元。字据茶百说念招股书泄露信息推算,上市前茶百说念估值在195亿元独揽,这也意味着投资方账面上照旧折损过半。

奈雪的茶股价也从上市之初的20元/股近邻颠簸下落,收场1月2日收盘,其股价仅为1.3港元/股,跌超90%。公司市值从超320亿港元,缩水至咫尺的22亿港元。