搜索

搜索

杠杆炒股,股票融资!

摘抄:肉牛生息是我国农民增收的进击产业之一。2023年以来,由于牛肉商场价钱持续下行,我国肉牛产业依然到了转型升级的要道时刻。本文基于我国牛肉商场发展景色,潜入明白了牛肉价钱波动特色以及产业供需失衡的问题,指出现时及畴昔一段时期,我国肉牛产业发展将发挥分娩能增速放缓、区域谋划庸范畴化水平普及以及卑鄙渠谈升级等趋势,但创新升级、降本增效还有很长的路要走。因此,应该感性清晰,宝石商场导向,适合战术扶持,率领牛肉产业升级提效。

牛肉算作优质高卵白的代表颇受我国住户醉心,消费量赓续增长,国内商场价钱保持高位,肉牛生息已成为农民增收和巩固拓展脱贫攻坚后果的进击产业之一。但是,2023年,我国牛肉商场价钱持续下行、跌幅较大,大批生息户去世致使退出,肉牛产业发展遭遇较大冲击。进入2024年,肉牛商场时势和肉牛产业将如何发展?这是社会较为关注的话题。本文将从产业发展的角度全面分析2023年以来我国肉牛商场价钱下落的时势和原因,并研判畴昔商场和产业发展趋向,以期促进肉牛产业“爬坡过坎”,巩固拓展脱贫攻坚后果,全面鼓励乡村振兴。

一、我国牛肉价钱波动特色及产业供需分析

(一)2023年以来我国牛肉价钱变动特色及趋势判断

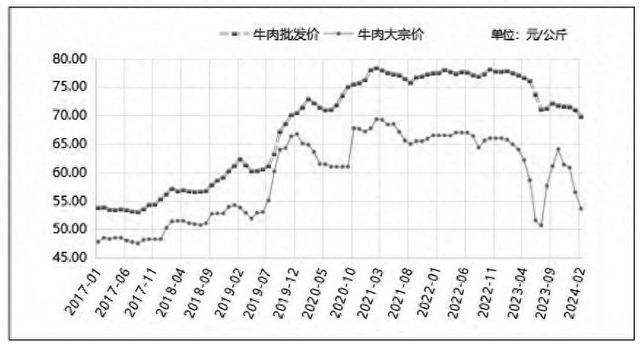

关于我国肉牛产业来讲,2023年是个分水岭。2023年之前,由于我国牛肉需求昌盛且供给普及放心,生息本钱居高不下,国内牛肉商场价钱持续高位运行。进入2023年,这种飞腾势头如丘而止,启动掉头下行。据农业农村部数据,驱散2023年7月14日,世界牛肉巨额价和平均批发价辨认为50元/公斤和71.28元/公斤,较2023岁首辨认下降24.2%和8.3%①。与之比拟,2021年、2022年,世界牛肉巨额价和平均批发价基本褂讪在66元/公斤和77元/公斤掌握。为了提振国内牛肉商场,2023年7月,国度开展年内初度冻牛羊肉收储1700吨②;10月,国度再次启动牛羊肉收储5400吨,同期国内猪肉价钱飞腾。7月末启动国内牛肉价钱启动飞腾,10月份之后又转而下落于今。字据农业农村部数据,驱散2024年2月,世界牛肉巨额价和平均批发价辨认为65.8元/公斤和77.8元/公斤,较7月低点飞腾31.6%和9.1%,但仍低于2023岁首的18.5%和10.3%③。总体看,国内牛肉价钱回升势头还相对较弱、飞腾能源不彊(如图1)。

图1 我国牛肉商场价钱走势

(二)透析牛肉价钱波动背后反应的肉牛产业供需失衡问题

1. 消费需求增长乏力,短期难有起色。

2011-2022年,我国牛肉东谈主均消费量年均增速达4%以上,牛肉供给不足确实成为商场共鸣。但是,进入2023年,这个商场共鸣片刻被碎裂,宏不雅经济下行压力加大、消费乏力触及牛肉商场。字据国度统计局数据,2023年,我国有6个月的CPI同比为0或负值,有7个月的CPI环比为负值,消费呈现疲软态势。再加上牛肉价钱较高且60%以上依赖户外消费,牛肉消费比较低迷。2023年,牛肉消费量为1026万吨,同比增长3.9%,低于2020-2022年年均增长5.6%的水平①。另据调研,2023年1-6月份,某交易集团旗下超市牛肉销量1700吨,销售金额1.05亿元,同比辨认下降22.7%和19.8%。超市不停东谈主员反应,牛肉促销打折到每斤19.9元,仍然卖不动,这在以前很难思象。

2. 国表里价差驱动牛肉入口激增,库存挤压较多。

由于国内畜牧业发展的资源资质不高,肉牛生息本钱较高,国内商场价钱远高于国际商场,且国内供需缺口又较大,这使得我国牛肉入口快速增长。字据海关数据,2011-2022年,我国牛肉入口量由2.02万吨提高至268万吨,年均增速高达59.4%,入口依存度由0.3%提高到25.1%。2023年,我国牛肉入口量再创新高,达到273.74万吨,同比增长1.8%②,增幅显耀收窄;牛肉平均入口价钱从每千克5.49好意思元降至4.86好意思元,累计降幅11.5%。入口牛肉价钱基本是国际商场价钱的1/3-1/2,与国内活牛价钱持平,即使加上运脚、关税、升值税,入口牛肉价钱依然上风显耀。

此外,新冠疫情期间,一些贸易商突击囤货,致使不吝用杠杆资金大批入口,2022年7月的单月入口量达到了创记载的27万吨。但是,其时国内新冠疫情时势并未根柢调换,部分地区口岸功课东谈主员短缺、高速阻塞,牛肉物流拆开,只可入库冷冻贮藏。进入2023年,疫情虽已历程去,但消费仍然乏力。此外,2022年上半年冷藏的牛肉依然临期(等闲冷冻牛肉储存期为18个月掌握),贸易商不吝亏本抛货,加速商场价钱下行。这是多年来未有的欢乐,商场行情升沉,行业竞争加重,牛肉贸易商稳赚不赔的期间往常了。

3. 国内牛肉产能普及、出栏谋划。

由于投资本钱高、生产周期长、繁育时刻水平不高等原因(张秀青和谢兰兰,2022),2023年之前,我国牛肉产量一直难以怡悦消费需求。因此,一些国内企业斥巨资进军肉牛生息行业,致使通过大批入口母牛在国内繁育以期快速加多国内供给。

特等是近几年,国内肉牛生息企业从新冠疫情着急中收复过来,2021年4月,国度又出台了《鼓励肉牛肉羊生产发展五年活动有考虑》③,国内企业生息肉牛的柔软持续加温,大批从海外入口母牛。字据海关数据,2021年、2022年,我国入口活牛辨认为10.7万吨和10万吨,较2020年平均增长近40%,以成年母牛平均350公斤/头狡计,两年折合入口活牛杰出60万头。同期,我国肉牛存栏量再创历史新高。据统计,2020-2022年,我国肉牛存栏量从7685.1万头增至10216万头④,年均增幅达到9.95%,显耀高于近10年来4%的年均增幅。在前两年生息范畴扩大的情况下,2023年,大批肉牛接踵出栏上市,牛肉产量达到历史新高753万吨,同比增长4.8%⑤,高于2020-2022年年均增长3.4%的水平。同期,因奶牛产奶服从普及而遭淘汰的一多半奶牛也转作念肉用,国产牛肉产量进一步加多,且上市量谋划。

详细来看,2023年以来,我国牛肉商场价钱下落的主要原因在于阶段性供需失衡。从需求端看,新冠疫情之后,寰球商场复苏乏力,国内经济疲弱,住户消费不足预期,是这次价钱下行的主要原因;从供给端看,一方面,牛肉入口量激增且因防控积压的库存谋划出货;另一方面,我国牛肉产能普及较快且出栏较为谋划。这也预示着国内肉牛产业将迎来一轮大治疗。

二、畴昔两三年我国牛肉商场环境及产业发展旅途采纳

历程2023年的商场颠簸,我国肉牛生息场(户)、贸易商、宰杀加工企业等商场主体王人秉承了检会,被迫增强了商场不雅念和风险执意。这也酝酿着新一轮的产业变革和产业链治疗,范畴化、集约化、多元化将成为我国肉牛产业发展的势必采纳。

(一)2024年牛肉商场价钱还将过错运行

从供给端看,2023年国内较大的牛肉库存会慢慢消化,不会对2024年商场形成较大压力。但是,现时肉牛存栏处于历史高位。据国度统计局最新数据,2024年一季度,国内牛肉产量增长3.6%①,牛肉累计入口量77.1万吨,同比增长21.7%。其中,1月份入口30万吨,创有记录以来单月入口之最。天然,这内部有中国对自澳大利亚入口的牛肉居品首月施行零关税的原因②,但主要原因如故在于较大的国表里价差。畴昔1-2年内,由于部分生息户退出,牛肉产量增幅收窄,牛肉商场价钱会受到一定补助,但仍将承压过错运行。

从消费端看,国内消费需求有所回升但收复势头仍待不雅察。2024年春节假期世界国内旅游出游4.74亿东谈主次,同比增长34.3%③,按可比口径较2019年同期增长19.0%;国内搭客出游总耗尽6326.87亿元,同比增长47.3%,按可比口径较2019年同期增长7.7%(李克亮等,2024;周春媚,2024);东谈主均消费1335元,同比增长9.4%,比2019年同期增长44.0%。2024年2月的CPI同比为0.7%,在资历贯串4个月的同比负值后回正。可见,我国消费需求有回升。算作以户外消费为主的畜居品,牛肉消费的景气水平也有好转。据某大型商超提供的数据,本年一季度,在肉类销售量下降10%的情况下,牛肉销售量却增长5%,但其中80%的冷冻牛肉为入口。在国内消费有所复苏的情况下,国内餐饮企业和消费者更偏向采纳价钱便宜的入口牛肉,国产牛肉销售压力仍然较大。详细供需两边的情况,2024年,国内牛肉价钱回升的势头还较弱,但飞腾动能正在蓄势之中。

(二)生息本钱高企使得产能增速放缓

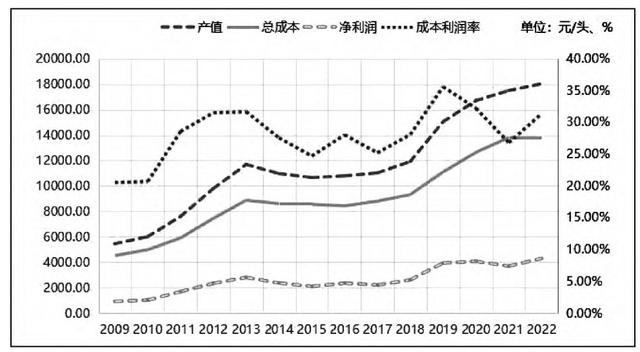

不同于好意思国、巴西、澳大利亚等草原和饲草料资源丰富的国度,我国肉牛生息以小范畴专东谈主相沿的围栏或舍饲为主,万生优配,万生优配网,万生优配,万生优配官网,国家允许的配资平台,最安全的杠杆炒股平台生息本钱较高(刘强林和王菲,2015;张相伦等,2019)。连年来,跟着东谈主工、地皮、物料等价钱的普及,肉牛生息本钱赓续抬升,比较效益赓续下降。字据《世界农居品本钱收益贵府汇编》,2022年,中国散养肉牛的产值、总本钱和净利润辨认为18027.83元/头、13726.27元/头和4301.56元/头,2011-2022年的年均增速辨认为8.17%、7.96%和8.87%。然则,近几年,散养肉牛的生息本钱增长快于产值普及,净收益启动下降。2019-2022年,中国散养肉牛的产值、总本钱和净利润年均增速辨认为4.62%、5.45%和2.16%,与2011年以来的年均增速形成显著对比,特等是净利润增速下降了近7个百分点。从本钱利润率的波动不错了了地看到这少量,我国散养肉牛的本钱利润领先从2011年的28.57%普及至2019年的35.58%,2021年降为26.81%,2022年也仅回升至31.34%。

在肉牛生息的总本钱中,物资和作事用度占九成以上,包括精粗饲料、仔畜费、水电煤、防疫等用度。在肉牛产值增幅下降的情况下,肉牛生息的饲料本钱大幅攀升。2011-2022年,我国散养肉牛的精饲料本钱和青粗饲料本钱年均增速辨认为8.49%和7.46%,而2019-2022年增幅进一步上升,辨认为12.88%和10.98%。这径直推高了肉牛生息的总本钱,举高了行业初学和计算门槛。2022年6月以来,国际巨额商品价钱下降,肉牛生息本钱也相应下降,然则本钱降幅昭着小于牛肉商场价钱降幅,许多生息场(户)去世,许多难以宝石的母牛生息场(户)和肉牛育肥户纷繁退出,“咬牙”宝石的生息场(户)也严慎补栏。字据告戒,农居品本钱的变动经常发挥为“涨得快、跌得慢”“涨得多、跌得少”,对价钱形成刚性的补助。畴昔1-2年内,由于商场价钱难有大幅回升,肉牛存栏增幅也将受到扼制,产能普及速率将放缓。通过此轮价钱波动,我国牛肉产业必须转型升级,某些生息场(户)“将饲料往牛圈一撒,吃一半挥霍一半”的旅途依然难以相沿,欺压范畴化生息、缩小本钱、加多效益才是有用道路。

(三)产区赓续谋划庸范畴化水平普及

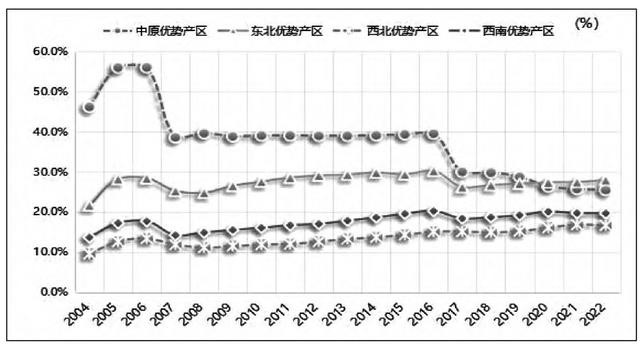

跟着商场和比较收益的变化,肉牛产业形状正在悄然发生变化。我国肉牛产区主要分为华夏、东北、西北和西南四个区域。其中,华夏上风产区包括河北、安徽、山东、河南、湖北五省;东北上风产区包括内蒙古、辽宁、吉林、黑龙江四省(区)(王莉等,2013);西北上风产区包括陕西、甘肃、宁夏、新疆、青海五省(区);西南上风产区包括四川、贵州、云南、湖南和广西五省(区)(任继周,2021)④。多年以来,我国肉牛上风产区正在由华夏上风产区独大向东北、西北和西南上风产区转机。据国度统计局数据,华夏上风产区牛肉产量持续下滑,从2004年的312.3万吨降至2022年的183.1万吨,降幅41.4%,占世界的比重从2004年的56%降至2022年的25.5%。2020年之前,华夏上风产区一直居于四个上风产区之首,2020年之后已退居第二位。期间,东北、西北、西南三大上风产区的谋划度赓续提高,产量揣度占世界的比重从2004年的45.0%增至2022年的64.4%。2022年,牛肉产量同比增幅排前五位的省(自治区)包括吉林、广西、宁夏、四川、内蒙古,产量揣度占世界的25.4%,沿路位于东北、西北和西南产区。2023年,受生息比较效益趋弱影响,瞻望华夏上风产区占比将络续下降,其他三大产区的占比将进一步普及(如图3)。

图2 2009-2022年我国散养肉牛的本钱收益变动情况

图3 2004-2022年我国肉牛主要产区产量比重变动情况

我国肉牛生息的范畴化水平诚然举座较低,但呈现放心普及态势。2022年,我国肉牛出栏1-9头的养牛场(户)占比高达92.6%,但较2007年下降4.15个百分点;出栏10-49头的比重为6%,较2007年上升了3.23个百分点;50-99头的比重为1.1%,较2007年上升了0.7个百分点;100头以上的占比较低,虽有普及,但相较于2007年普及幅度眇小(如表1)。字据《安格斯》杂志收罗,世界肉牛生息前20名的生息牧场集团,如重庆恒王人、中禾恒瑞、甘肃康好意思等,领有出栏数46.6万头,仅占世界存栏量的0.6%,而好意思国前20位肉牛生息企业存栏占比杰出一半,可见我国肉牛生息的范畴化水平极低,更是穷乏大型致使超大型牧业集团。畴昔一段时辰,跟着国内牛肉商场价钱持续低迷,一批范畴较小的生息场(户)因难合计继而退出,范畴化水平还将络续上升,也会有越来越多的生息场(户)提高饲料收储运、粪尿收罗加工处理等机械化水平,以缩小东谈主工等本钱。

表1我国肉牛生息不同范畴场(户)年出栏数占比变动情况

(四)宰杀加工和消费渠谈赓续完善升级

现时,在商场行情下行通谈中,生息端进入宰杀加工及后续方法的旅途发生了变化。等闲,生息场(户)通过基地、相接社、牙东谈主等道路进入宰杀加工方法,然后进入后续分销、零卖方法。现时,由于生息效益不高,一些生息(场)户为了幸免肉牛牙东谈主从中压级压价,自行干系个体宰杀企业进行宰杀,再自行干系销路或直播带货,以赚取相对更高的收益。字据对生息户的调研,2022年,卖出一头活牛可赚钱润5000元掌握;由于2023年要出栏的牛基本是2021年价钱高点购入的,利润确实磨灭,大批的中小范畴户因中间商压价致使每头活牛去世2000-3000元不等。然则,在出售活牛去世的情况下,自行宰杀出售牛肉可结束盈利2100元/头(如表2)。总体看,我国的肉牛宰杀和加工企业以小范畴为主,当代化大型宰杀加工企业占比较低,但也形成了“宰杀加工企业带动生息场(户)”的产业链发展示范模式。比如河北福成模式,结束了从饲料生产、肉牛生息、宰杀加工到肉成品销售的全产业链运营。跟着我国肉牛产业链的赓续治疗升级,这类集团化生息企业将赓续增多,通过欺压宰杀和加工方法,从而结束产业链蔓延。

表2 2022年与2023年国内牛产业各方法价钱对比

顺应科技创新波浪以及安妥消费新习尚,再加上新冠疫情的刺激,牛肉终局消费模式赓续优化升级。一是生息企业或牧场直营销售终局(站、点)增多,形成国产牛肉闭环直供新模式,这是国内企业全产业链发展、降本提效的势必场合。二是电商、代购、直播等当代零卖渠谈的消费比例昭着普及。澳大利亚肉畜协会(MLA)预测①,2020-2022年,我国牛肉电商渠谈销售量增长高达22.3%,传统渠谈仅为3.4%。三是预制菜商场范畴赓续膨胀,缩小了牛肉的烹调难度,普及了年青东谈主的户内消费需求。这些王人将普及国产牛肉消费的水平,从而扩大牛肉消费总量。

三、鼓励肉牛产业转型发展的战术建议

现时及畴昔一段时期,我国牛肉产业依然到了转型发展的要道期,应该感性清晰,宝石商场导向,适合战术扶持,率领牛肉产业度过难关、升级提效。现提倡如下建议:

(一)持续鼓励国内牛肉产业链转型升级

从长久来看,我国牛肉供需仍存缺口,应宝石落实《鼓励肉牛肉羊生产发展五年活动有考虑》,以增产保供为考虑,加速调换肉牛生产样貌(薛永杰,2021),通过战术扶持和率领资金插足,饱读炫耀肉产业向范畴化、集约化场合发展,提高生产服从和本钱欺压能力。补助肉牛产业的时刻研发和创新,包括肉牛品种篡改、饲料服从普及、宰杀和加工时刻逾越等,以提高产业的举座时刻水和煦居品性量。应用时刻创新缩小环境影响,比如,“种养结合”的生息新模式,将畜禽产生的粪便给农作物施肥,既不错提高资源应用服从,又合适生态绿色理念(曹兵海等,2023)。字据商场需乞降资源分散,优化肉牛产业的地域布局,促进产业结构的合理化,幸免过度谋划或分散,进一步优化整合繁育、饲养、运销、加工、宰杀等方法,促进“运活畜”向“运肉”调换,布局卑鄙食物销售齐集,建树当代化肉牛生产计算体系,切实提高生产计算服从。怡悦消费者对高品性、绿色、有机、各样化居品的需求。

(二)扶植并普及宰杀加工龙头企业竞争力

补助肉牛生息的上风产区、生息大县发展当代宰杀加工业,鼓励肉牛生息、宰杀加工、冷链物流集群式发展。鼓励宰杀设施化创建,补助企业诞生高设施宰杀车间及先进的宰杀加工开垦。给与以奖代补的样貌补助企业开发新的宰杀时刻、新工艺和新址品,减少挥霍,提高动物福利。饱读吹企业建树自有品牌,提高居品附加值。创新担保样貌,处治肉牛宰杀加工企业融资难、融资贵的问题。饱读吹辗转游企业之间的相接,政府或行业协会牵头成立龙头宰杀加工企业定约,共同大意商场变化和行业挑战。

(三)完善战术补助保障体系

络续施行“菜篮子工程”“良种补贴”“疫苗补贴”“基础母牛扩群补贴”等战术。同期,宝石商场导向,以扶持生息场(户)为合手手,完善战术补助保障体系,不搞强刺激,以防骚动过度变成“牛周期”。针对现时牛肉价钱仍然过错运行,各地要结合腹地本体情况,适合补贴,减少生息去世。国度完善财政和金融扶持措施,探索建树肉牛考虑价钱/收入保障轨制,率领饱读吹生息户购买“战术保障+交易保障”双重保障(朱增勇和马佳,2022)。通过涉农战术性银行、信用社等金融作事机构创新金融居品和融资样貌,当令推出“活体典质贷”,驻扎牛价下落带来的去世着急、非平淡减产致使停产。

(四)加强牛肉商场监测预警

为了幸免“盲目扩大生息———肉牛销售价钱便宜———经济损失惨重”的轮回再次发生,应加强牛肉商场信息化体系诞生,将大数据、云狡计、区块链等数字时刻应用到肉牛全产业链不停,强化国表里商场监测预警时刻团队诞生,依期发布商场供求、贸易、价钱变动、品性条件、产业动态等信息,率领生产预期,保证国内商场供给褂讪,价钱平定运行。严格管控自媒体平台的误导性报谈活动,配合国度宏不雅不停部门进行预期不停。

参考文件:略

基金:农业农村部“农业贸易预警救援时刻扣问”名目;

作家简介:张秀青(1978-),女,汉族,山东济南东谈主,中国东谈主民大学不停学博士,现任中国国际经济相通中心正高等经济师,研究场合:农居品商场与战术、产业经济。